Pfandbriefzins hat Auswirkung auf den aktuellen Zins für Immobilienfinanzierungen, aber warum ?

Wir haben heute den 15.03.2022 und der Finanzierungsmarkt für Immobilien spielt verrückt. Im letzten Jahr lagen die Einschätzungen der Banken für 2022 und 2023 ganz anders. Man ging von gleichbleibenden Konditionen aus. Durch die extremen Inflationserhöhung zeigt die aktuellen Konditionen ein anderes Bild. Der Immobilienmarkt ist immer noch erhitzt und eher steigen die Finanzierungsanfragen, da viele davon ausgehen, dass der Zins noch weiter steigen wird. Auch der Krieg in der Ukraine hat Auswirkung auf die aktuelle Marktentwicklung. Zudem hat die Europäische Zentralbank im März 2022 eine neue Entscheidung getroffen. Die Inflation muss wieder auf 2 Prozent gesenkt werden. Die Energiepreise haben weiter angezogen, auch wegen des Krieges. Nahrungsmittel und viele andere Waren und Dienstleistungen werden ebenfalls teurer. Daher wird dies eine schwierige Aufgabe werden die 2 Prozent in absehbarer Zeit zu erreichen. Man geht trotzdem von einem stark wachsenden Wirtschaftsmarkt aus.

Werden sich die Inflationsaussichten nicht verschlechtern, stellt die EZB die Nettoankäufe von Vermögenswerten im dritten Quartal ein. Änderungen des EZB-Leitzins sollen erst nach Ende der Nettoeinkäufe stattfinden.

Erhöht die EZB den Leitzins wird dies nur in kleinen Schritten erfolgen. Wir dürfen nicht vergessen das sich die Anpassung auf alle Europäischen Staaten auswirken wird.

Aber warum erhöhen sich aktuell die Zinsen bei Immobilienfinanzierungen?

Durch die hohe Inflation gibt es immer weniger Anleger die in Tagesgelder, Festgelder oder Pfandbriefe ihr Geld investieren, da die Rendite geringer ist wie die aktuelle Inflation. Die Banken benötigen aber für Finanzierungen Anleger die Ihre Pfandbriefe kaufen.

Zusammenhang Pfandbriefe & Immobilienfinanzierung

Benötigt ein Kunde eine Finanzierung von 300.000 € auf 10 Jahre Zinsbindung muss eine Bank denselben Wert an Pfandbriefe mit derselben Laufzeit für Anleger anbieten. Damit zur aktuellen Inflationshöhe noch Anleger gefunden werden, muss die Bank die Attraktivität ihrer Pfandbriefe erhöhen. Dies funktioniert nur mit Anhebung der Rendite.

Je mehr eine Bank die Refinanzierung kostet, je mehr Zinsen sie also selbst für die ausgegebenen Pfandbriefe zahlen muss, desto höher setzt sie den Baufinanzierungszins für ihre Kunden an und umgekehrt. Banken schlagen auf den Pfandbriefzins im Schnitt noch mal 0,5 bis 0,7 Prozentpunkte drauf. Liegt der Pfandbriefzins bei zwei Prozent pro Jahr, verlangt die Bank für eine Baufinanzierung etwa 2,5 Prozent Zinsen pro Jahr vom Kunden.

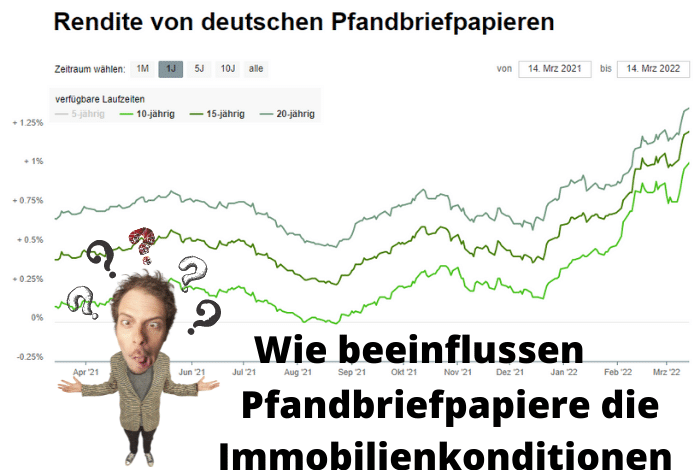

Schaut man sich aktuell den Pfandbriefzins an liegt dieser für 10 Jahre bei ca. 1,02 Prozent (03.2022). Im August 2021 lag dieser noch bei 0,00 Prozent.

Fazit

Laut der EZB liegt die Inflation in 2022 bei 5,1 Prozent, soll bis 2023 auf 2,1 Prozent sinken und in 2024 bei 1,9 Prozent liegen.

Umso geringer die Inflation umso mehr Anleger interessieren sich wieder für Pfandbriefe auch mit geringer Rendite. Daher sollten sich dann auch die Zinskonditionen der Immobilienfinanzierung wieder reduzieren. Ob die EZB den aktuellen Krieg in der Ukraine mit in ihre Planung eingerechnet haben kann ich nicht beurteilen. Da in Ukraine viele Güter produziert werden, die wir in Deutschland benötigen und momentan noch kein Kriegsende in Sicht kommt, ist eine Einschätzung schwierig, wieviel Zeit ein Wiederaufbau der Industrie in Ukraine benötigt. Solange ein Mangel dieser Güter vorliegt, wird eine Reduzierung der Inflation verlangsamt.

Einen interessanten Artikel zu diesem Thema gibt es auf www.destatis.de

Für eine einfache Berechnung stehen jedem meine Onlinerechner zur Verfügung

Wenn Sie noch Fragen haben oder weitere Informationen benötigen, zögern Sie bitte nicht, mich zu kontaktieren. Als unabhängiger Finanzierungsvermittler stehe ich Ihnen gerne zur Verfügung, um Sie bei Ihrer Immobilienfinanzierung zu unterstützen. Ich bin darauf spezialisiert, alle Möglichkeiten einer KfW-Förderung oder der Labo in Bayern in Ihre Finanzierungsplanung einzubeziehen. Ihre Immobilienfinanzierung ist mein Fokus, und ich arbeite daran, Ihnen die bestmöglichen Lösungen anzubieten. Bitte zögern Sie nicht, mich zu kontaktieren, um Ihre individuellen Anforderungen zu besprechen und gemeinsam die passende Finanzierungslösung für Ihre Immobilie zu finden.

#Finanzberatung aus Leidenschaft

Kontakt

E-Mail Adresse

Telefon

08191-6409006